ふるさと納税に住宅ローン控除、iDeCo併用

結論

●住宅ローン控除併用時

・ワンストップ特定を利用すれば影響なし

・確定申告した場合、納税額を自己負担する

可能性がある

●iDeCo併用時

・ふるさと納税控除の上限金額は下がる

ただし、iDeCoは節税効果が大きいため

利用すべき

・ワンストップ特定を利用すれば影響なし

・確定申告した場合、納税額を自己負担する

可能性がある

●iDeCo併用時

・ふるさと納税控除の上限金額は下がる

ただし、iDeCoは節税効果が大きいため

利用すべき

①住宅ローン控除とは

住宅ローン控除とは、正式には「住宅借入金等特別控除」と言う税額控除の一つです。個人が住宅ローンを利用して住宅の取得、増改築した際に年末の住宅ローン等残高に一定率を掛けた金額について、税額控除を受けることができます。

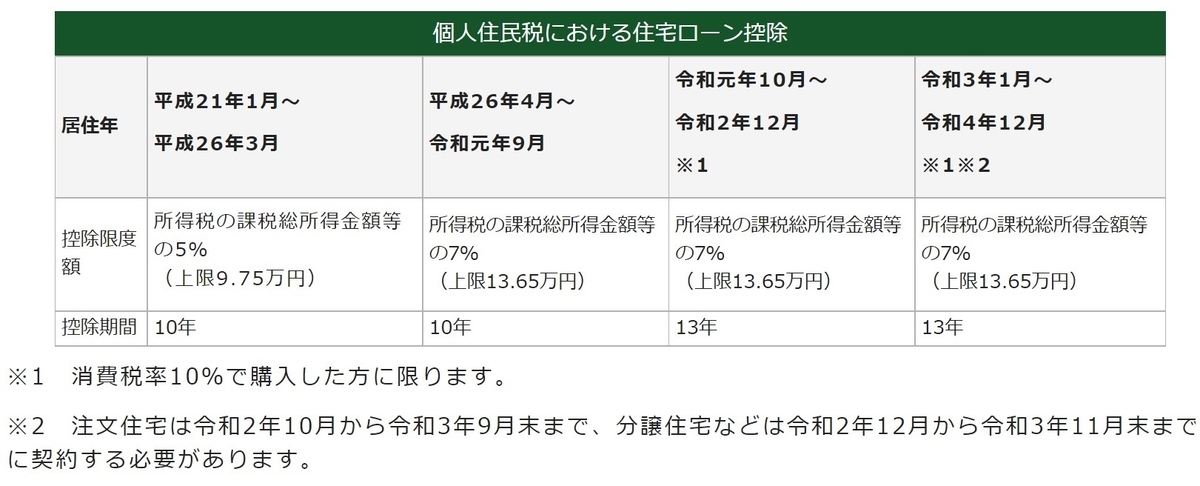

最大400万円(年間40万円×10年間)控除でしたが、2022年の税制改正により最大455万円(年間35万円×13年間*2023年末までに入居した場合)となりました。

②iDeCoとは

iDeCoとは、正式には「個人型確定拠出年金」と言う確定拠出年金の一つです。老齢年金、厚生年金とは別に、自分で老後資金を貯めるための私的年金制度です。

拠出金額(掛け金払込)は「小規模企業共済等掛金控除」として全額が所得控除されるため所得税額、住民税額が安くなります(下記表参考)。また、定期貯金、投資信託商品に拠出した場合、通常は利息や運用益に20.315%の税金がかかりますが、iDeCoは非課税となります。また受取時にも税額控除があります。

デメリットとしては原則60歳まで引き出せない、手数料がかかる等があります。

③住宅ローン控除との併用

ふるさと納税と住宅ローン控除を併用した場合、ふるさと納税の控除額の計算は複雑になります。結論から言えば「ワンストップ特例を利用すれば住宅ローン控除を併用しても何も影響はありません」それは住宅ローン控除は所得税から税額控除され、ワンストップ特例は全額が住民税から控除されるため、何も影響がありません。

それでは確定申告の場合はどうでしょうか?これはその方の「所得税、住宅ローン控除額、居住年」により変わるため、実はシュミレーションでは正しい金額が出てきません。

ここでポイントとして、「住宅ローン控除は所得税から税額控除されますが、住宅ローン控除額が所得税を上回った場合(所得税がゼロ以下になった場合)、住民税からも控除されます。しかし、住民税からの控除額には上限があります。」要するに、住宅ローン控除額とふるさと納税控除額(所得税分)の合算が所得税を超えて、尚且つ、住民税控除の上限額を超えた場合は自己負担になるということです。

④iDeCoとの併用

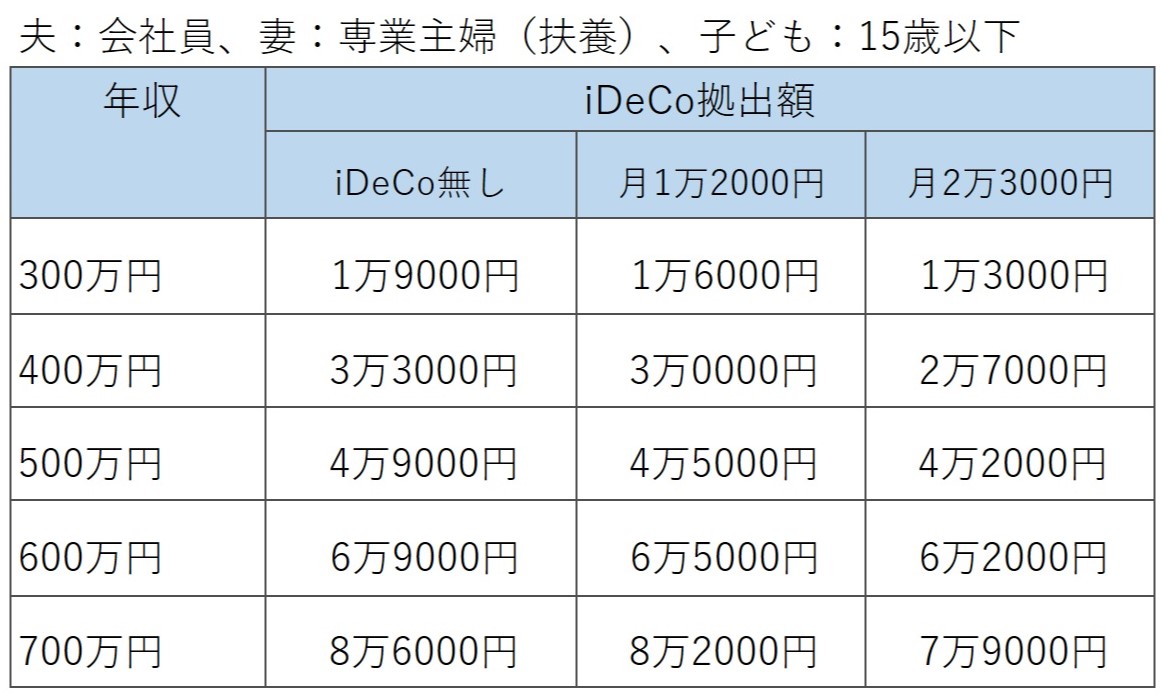

ふるさと納税とiDeCoを併用した場合、住宅ローン控除と違い難しくはありません。結論から言うと「iDeCo併用によりふるさと納税控除の上限金額は下がります」。

iDeCoの拠出金額(掛け金払込)は「小規模企業共済等掛金控除」として全額が所得控除されるため所得税、住民税が安くなります。ふるさと納税控除の上限金額は所得税額、住民税額(税額控除前)から算出されるため、それらが下がると上限金額も下がります。

詳細は過去の記事をご覧ください。

iDeCoを併用した場合のふるさと納税控除の上限金額は下記になります。上限金額は減りますがiDeCoの節税効果は大きいのでiDeCoは個人的には利用した方が良いと思います。

以上、最後まで記事をお読み頂き誠にありがとうございました。

ふるさと納税とは

結論

・手数料2,000円で返礼品が貰え、翌年の

所得税、住民税から控除される。

・ふるさと納税すると楽天ポイントなども

貰える。

・ふるさと納税の控除には上限額があり

その年の課税所得額より決まる。

・ワンストップ特例を利用すれば

確定申告不要。

所得税、住民税から控除される。

・ふるさと納税すると楽天ポイントなども

貰える。

・ふるさと納税の控除には上限額があり

その年の課税所得額より決まる。

・ワンストップ特例を利用すれば

確定申告不要。

①ふるさと納税とは

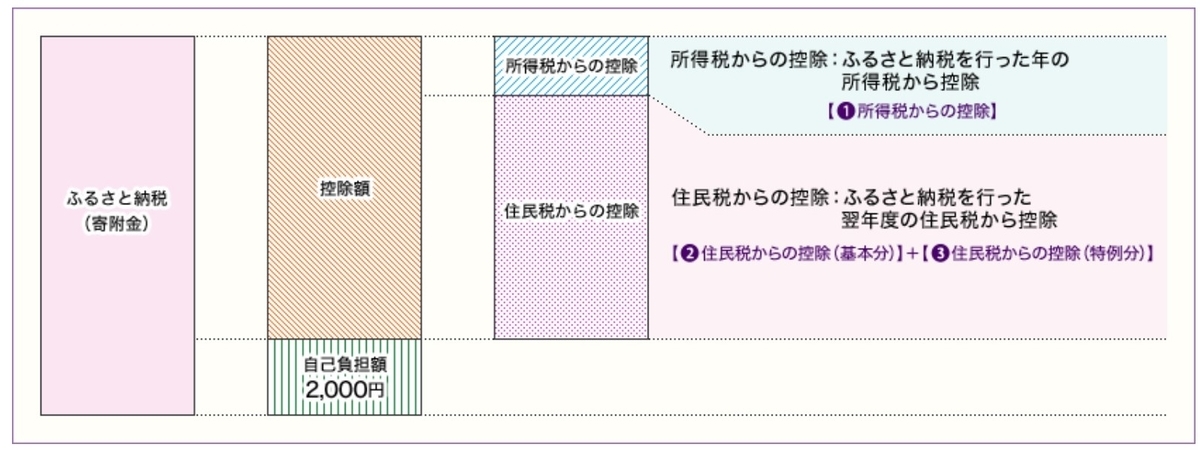

ふるさと納税とは、本来は自分が住んでいる自治体に収める税金を、好きな自治体に寄付(ふるさと納税)することで、寄付額のうち2,000円を超える部分について、翌年の所得税、住民税から全額控除される制度です。

(注意:控除額には上限があります)

例えば、年収700万円の会社員(給与所得者)が30,000円のふるさと納税を行うと、30,000円-2,000円=28,000円が翌年の所得税、住民税から控除されます。

2,000円は手数料となります。

②ふるさと納税のメリット

ふるさと納税の主なメリットは下記になります。

一番のメリットは返礼品が貰えることです。返礼品はお米、お肉、海産物、果物、お酒、電化製品など多くの種類があります。尚、返礼品の金額割合は上限3割までと総務省から決められています。

10,000円の寄付(ふるさと納税)をした場合、返礼品は上限3,000円相当になります。

また、クレジットカード払いすることでクレジットカードのポイントが貰え、楽天市場でふるさと納税すると楽天ポイントが貰えます。ふるさと納税は楽天SPU(スーパーポイントプログラム)対象で、お買い物マラソンなどを組み合わせると10倍以上の楽天ポイントが貰えます。

例えば、ポイント10倍の場合、10,000円寄付することで返礼品と楽天1,000ポイントが貰えます。

手数料が2,000円かかりますが、楽天ポイントがそれ以上に貰えるのでとてもお得な制度です。

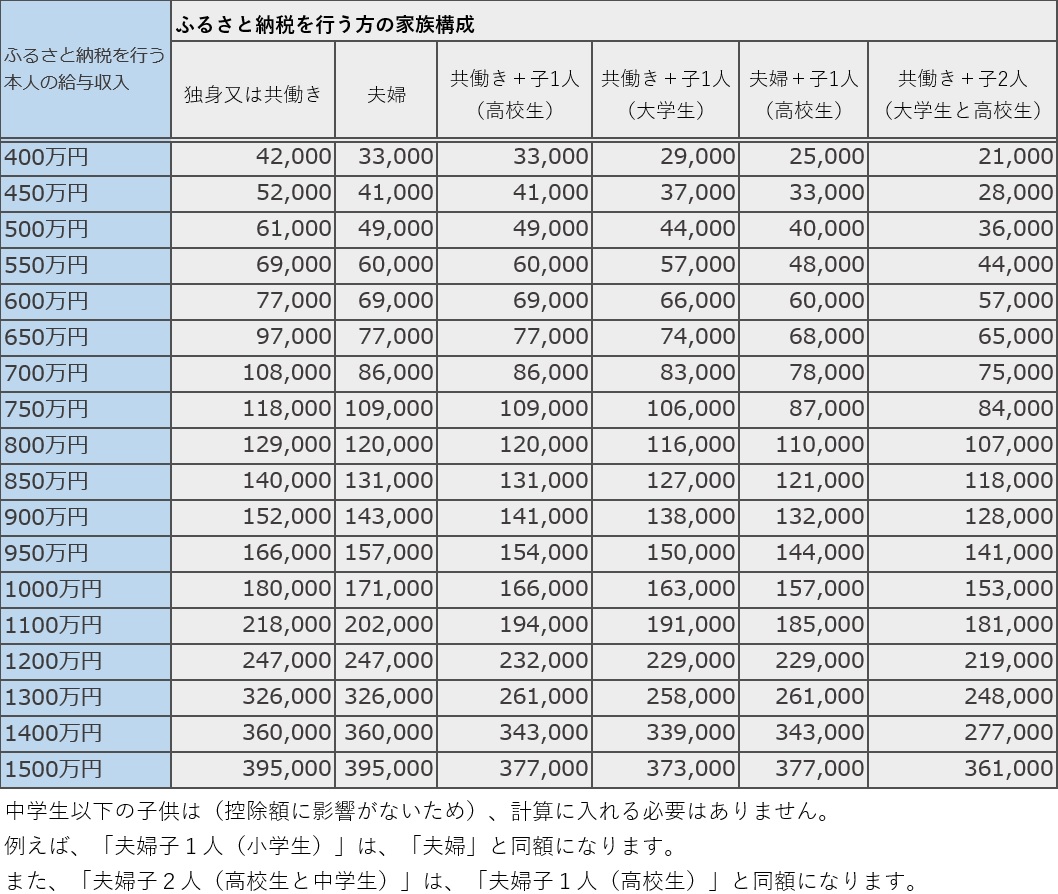

③控除の上限額

ふるさと納税には控除の上限額があり、上限額を超えて寄付した場合は原則、全額自己負担になります。上限額はポータルサイトのシュミレーションで計算できます。昨年の源泉徴収票を見ながら入力すれば自動で計算してくれます。おおよその目安は下記表になります。

年収700万円の会社員、専業主婦、中学生以下の子2人がいる家庭の場合、上限額の目安は86,000円となります。

注意点として、シュミレーションは昨年の源泉徴収票から計算しますが、実際はその年の課税所得額でふるさと納税の上限額が決まります。よって、子どもが高校に入学した、妻が働き始めて扶養から外れたなど、家庭状況が変わった年は昨年の上限金額とは大きく異なるので要注意です。

ちなみ、控除額の詳しい計算式は下記になります。複雑な計算になるので参考程度で構いません。

④寄付金控除の申請

ふるさと納税しても控除の申請をしなければ翌年の所得税、住民税からは控除されません。

控除の申請方法は下記2パターンがあります。

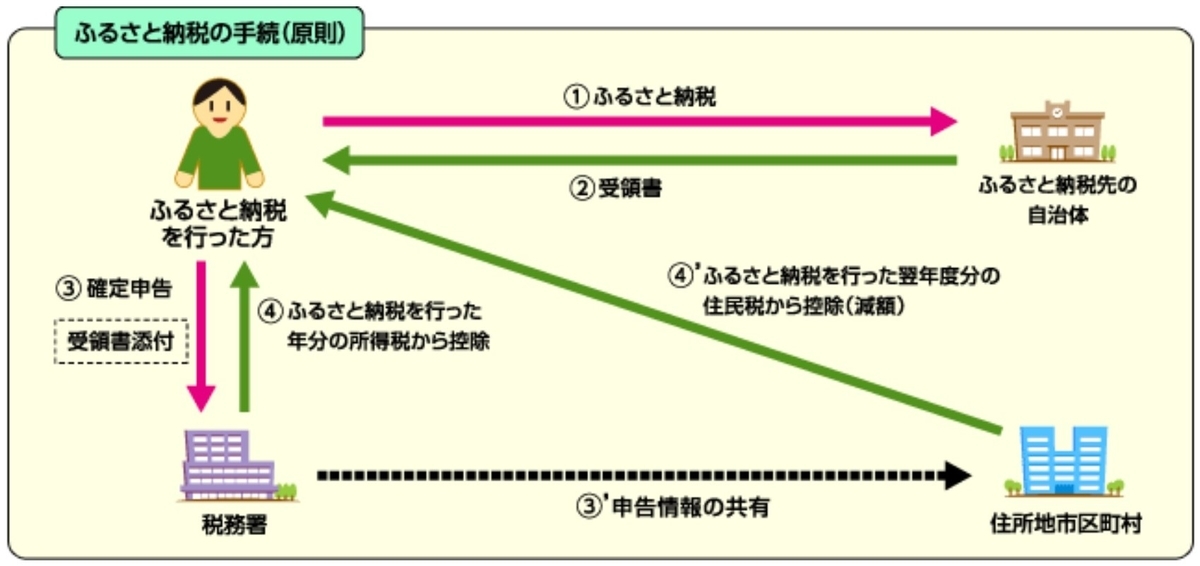

1 確定申告による控除申請

出典:総務省ふるさと納税ポータルサイト

② 自治体から「寄付金受領証明書」

が届く。

③ 寄付した翌年の3月15日までに

確定申告する。

③' 税務署と住んでいる市町村が

申告情報共有する。

④ 税務署から所得税が控除される。

寄付した翌年3月末ぐらいに控除額が

指定口座に振り込まれる。

④' 市町村から住民税が控除される。

寄付した翌年6月以降の住民税から

控除される。

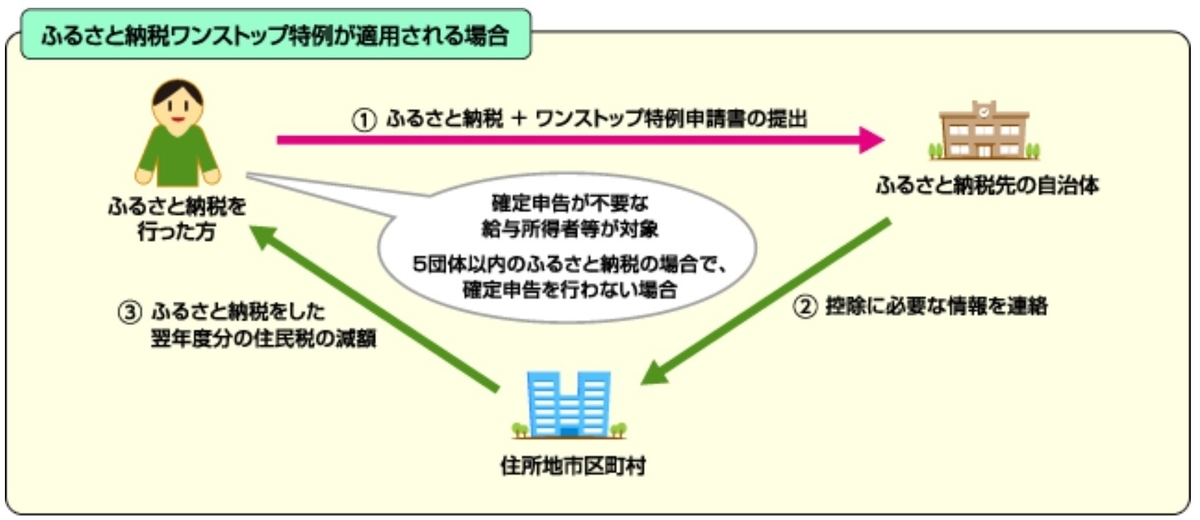

2 ワンストップ特例による控除申請

確定申告不要のためオススメ!

①楽天市場などでふるさと納税する際に

ワンストップ特例を選択する。

寄付した自治体から「ワンストップ

特例申請書」が届くので必要事項を

記入して自治体に返送する。

②寄付した自治体から住んでいる

市町村に申告情報が連絡される。

③寄付した翌年6月以降の住民税から

控除される。

ワンストップ納税の注意点

・寄付する自治体は5団体まで。

6団体以上に寄付した場合は確定申告

が必要になる。

*同じ自治体であれば異なる返礼品を

選んだ場合でも1団体として

カウントされる。

例)A自治体のお米、お肉を選ぶ→

1自治体としてカウント

・確定申告した場合、ワンストップ特例

は無効になるため、ふるさと納税分も

確定申告に加える必要がある。

標準報酬月額とは

3、4、5月は残業しない方が良いと聞いたことはありませんか?これは「標準報酬月額」が関わっているからです。

この記事では「標準報酬月額」について書きます。

結論

・4,5,6月の給与で「標準報酬月額」

が決まり、この金額により1年間の

「社会保険料」、「厚生年金保険料」

が決定される。

・「標準報酬月額」が高くなると

「社会保険料」、「厚生年金保険料」が。

上がる。しかし、「老齢厚生年金の

受給額」も上がるので損とは言えない。

が決まり、この金額により1年間の

「社会保険料」、「厚生年金保険料」

が決定される。

・「標準報酬月額」が高くなると

「社会保険料」、「厚生年金保険料」が。

上がる。しかし、「老齢厚生年金の

受給額」も上がるので損とは言えない。

①標準報酬月額とは

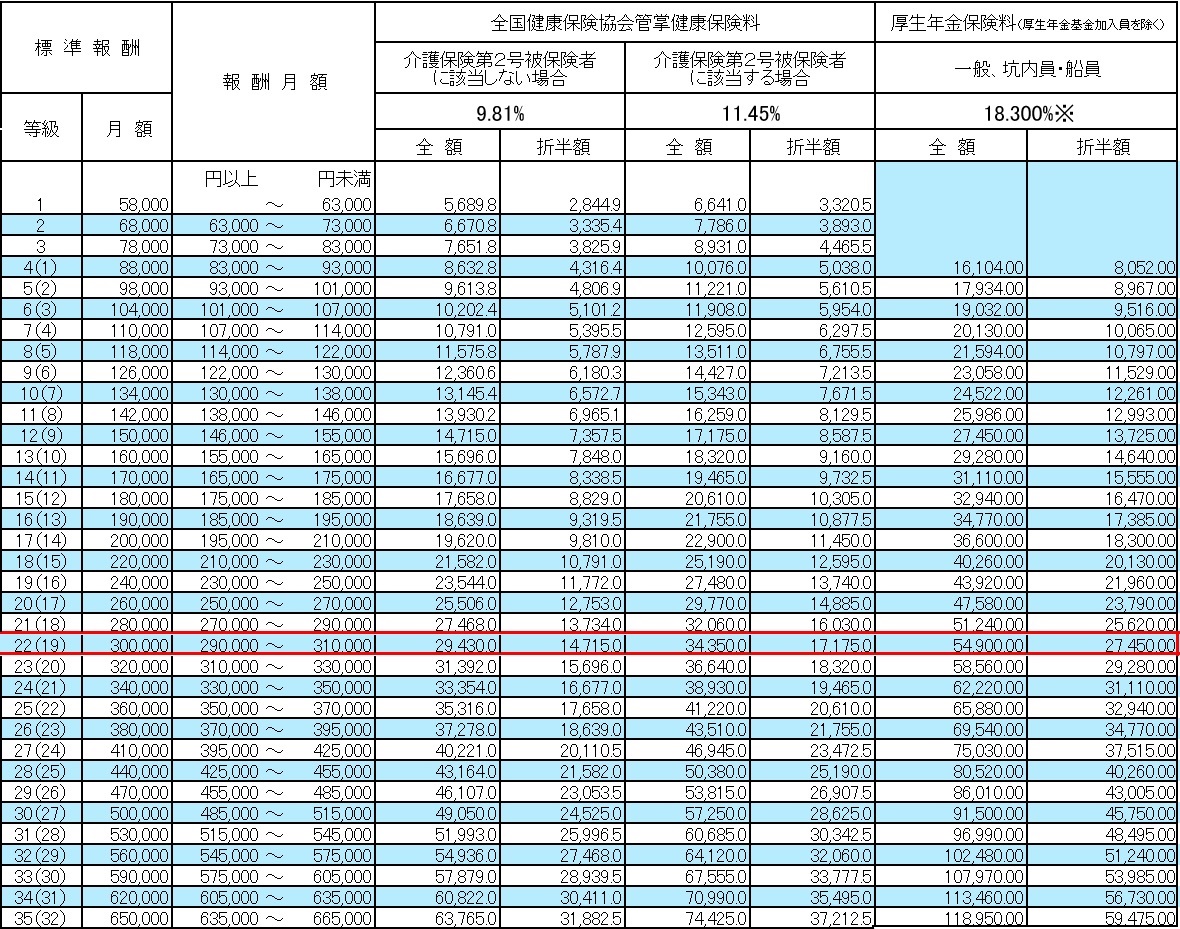

標準報酬月額とは、会社員の月々の給与を「健康保険料:1~50等級」、「厚生年金保険料:1~32等級」の区分に分けて表したものです。

この標準報酬月額に応じて、1年間の「健康保険料」、「厚生年金保険料」が決まります。実際に支給された月給額から「健康保険料」等が決まるわけではありません。

なお、老齢厚生年金額(65歳以降に受給される年金)は厚生年金保険料により計算されますが、厚生年金保険料の標準報酬月額の上限は65万円(32等級)のため、例えば月給額が100万円でも標準報酬月額65万円として計算されます。

②標準報酬月額の算出方法

標準報酬月額は毎年4、5、6月の3ヵ月間の給与を平均して、標準報酬月額表に当てはめて決められます。標準報酬月額の算出の対象となるものは下記になります。

標準報酬月額算出の対象

・基本給

・役職手当

・残業手当

・通勤手当

・家族手当

・住宅手当

*臨時に支給されるお祝い金、お見舞金、

出張費、賞与(年3回以下)は対象外

③標準報酬月額の決定、改定

1. 資格取得時決定

就職した際その方が今後受けるであろう

報酬の額より決定。

2. 定時決定

毎年7月に改訂(4~6月の給与を元に)

9月~翌年8月まで適応。

3. 随時改定

賃金に大きな変動があり、2等級以上

の差となった際に改訂。

④標準賞与額について

年3回以下の賞与は標準賞与額を算出して、健康保険料、厚生年金保険料が決まります。なお、年4回以上の賞与は標準報酬月額の対象となります。

標準賞与額の上限は、健康保険は年間573万円(毎年4月1日から翌年3月31日までの累計額。)となり、厚生年金保険は月間150万円となります。

傷病手当金とは

「民間保険に加入する前に「傷病手当金」は理解していますか。

テレビのCMなどで働けなくなった時の保険「就業不能保険」を見たことはありませんか?また保険ショップなど勧められたことはありませんか?

「傷病手当金」を理解していないと無駄に高い保険商品に加入する恐れがあります。

この記事では「傷病手当金」について書きます。

結論

・会社員が加入している健康保険の

給付の一つ

・働けなくなった場合、給料の2/3が

1年6ヵ月間支給される。

・会社員が加入している健康保険の

給付の一つ

・働けなくなった場合、給料の2/3が

1年6ヵ月間支給される。

①就業不能保険とは

病気やケガで働けなくなった場合、給付金を受け取ることができる民間保険の商品になります。

就業不能保険イメージ〈35歳男性加入時〉

・毎月の保険料:2,300円

・給付金:月額10万円

・見舞金:10万円

・支払開始日:60日後*

・保険期間:55歳まで

*就業不能状態になって60日後から

給付金が受け取れる。

②健康保険とは

日本では「国民皆保険」といって、すべての人が公的医療保険に加入しています。

公的医療保険は「健康保険(会社員とその家族)」、「国民健康保険(自営業者とその家族)、「後期高齢者医療制度(75歳以上)」の3種類があります。

会社員とその家族が加入しているのが

「健康保険」であり、その給付内容は下記の通りです。

③健康保険の保険料

健康保険の保険料は標準報酬月額(4~6月の給料平均)に保険料率を掛けて計算し1年間の金額が決ます。その金額を会社と被保険者(会社員)で半分ずつ負担(労使折半)しています。給与明細を見ると健康保険料の記載があり、毎年10月支給から保険料が見直されています。

④傷病手当金とは

病気やケガで仕事を休み給与がもらえない場合、健康保険から給付金を受け取ることができる制度です。給料の約2/3を1年6ヵ月間受け取ることができます。

⑤傷病手当金の支給条件

1. 労災以外による事由の

病気、ケガの療養である。

2. 病気、ケガで仕事ができない。

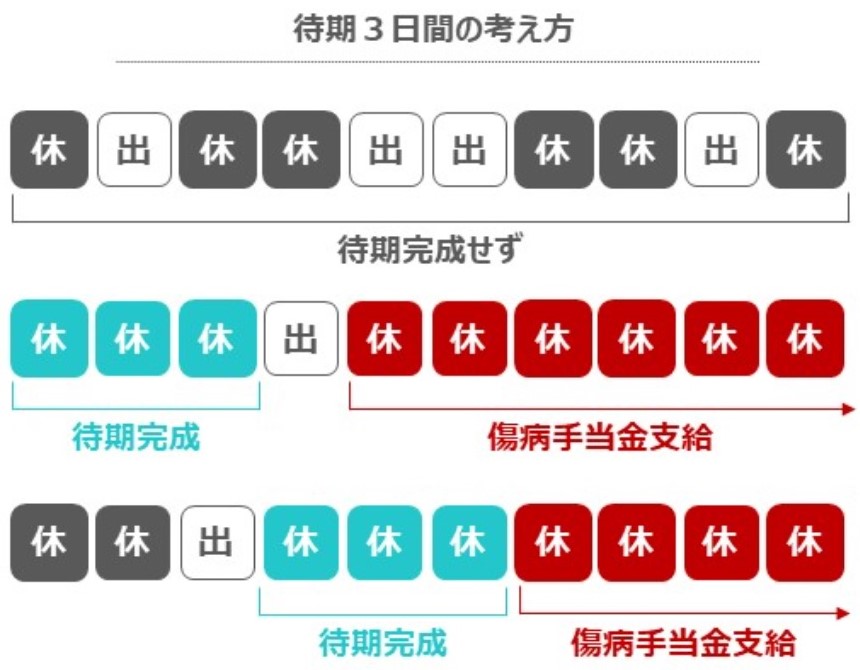

3. 連続する3日間を含めて、

4日以上仕事ができなかった。

4. 休業している間は会社からの、

給与支払いが無い。

※うつ病、新型コロナでも

支給対象となります。

傷病手当金は連続して3日休む「待期」を経て、4日目以降も仕事ができない場合に支給されます。

⑥支給される金額

⑦傷病手当金の注意点

・有給休暇取得中は傷病手当は

支給されない。

・傷病手当金と出産手当金の両方は

受給できない。

・傷病手当金の申請は事業主証明が必要。

・傷病手当金の申請は医師の認定が必要。

支給されない。

・傷病手当金と出産手当金の両方は

受給できない。

・傷病手当金の申請は事業主証明が必要。

・傷病手当金の申請は医師の認定が必要。

・入社1年未満の場合、加入している

健康保険組合の平均標準報酬月額

になり少なくなる場合がある。

高額療養費とは

「民間医療保険」に加入する前に「公的医療保険」は理解していますか?

「公的医療保険」を理解していないと無駄に高い保険商品に加入してしまう恐れがあります。

この記事では「公的医療保険」の中でも「高額療養費」について書きます。

結論

・国民全員が公的医療保険

に加入している。

・高額療養費制度は上限金額を

超えたら返金される制度。

・国民全員が公的医療保険

に加入している。

・高額療養費制度は上限金額を

超えたら返金される制度。

①公的医療保険とは

日本では「国民皆保険」といって、すべての人が公的医療保険に加入しています。公的医療保険は「健康保険(会社員とその家族)」、「国民健康保険(自営業者とその家族)、「後期高齢者医療制度(75歳以上)」の3種類があります。

会社員とその家族が加入している「健康保険の給付内容」は下記の通りです。

②健康保険の保険料

健康保険の保険料は標準報酬月額(4~6月の給料平均)に保険料率を掛けて計算し1年間の金額が決ます。その金額を会社と被保険者(会社員)で半分ずつ負担(労使折半)しています。給与明細を見ると健康保険料の記載があり、毎年10月支給から保険料が見直されています。

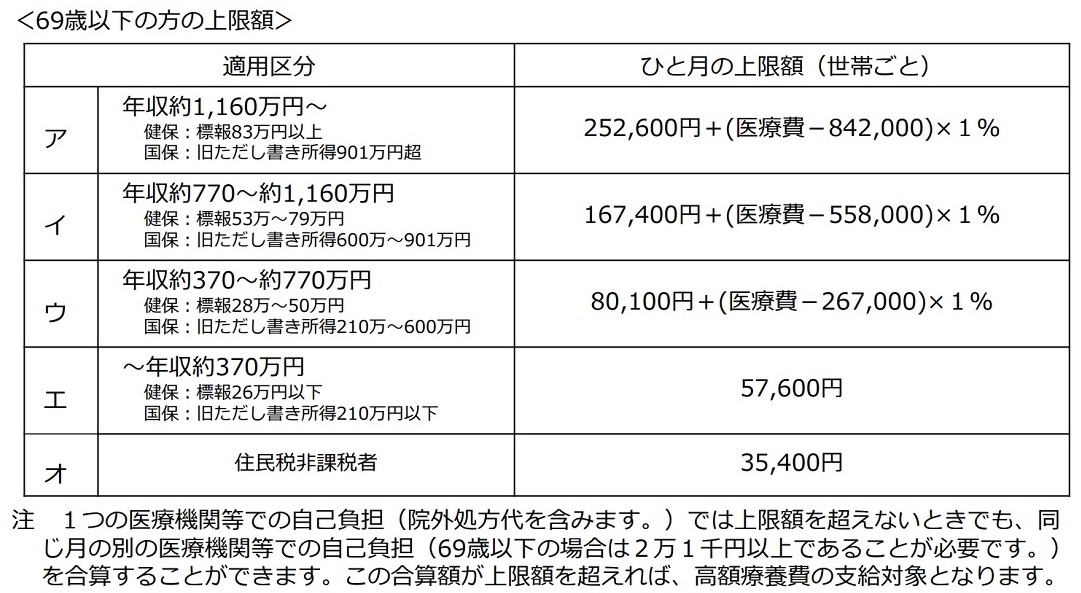

③高額療養費制度

月間(毎月1日~末日まで)の医療費の自己負担が上限額を超えた場合、その超えた金額が返金される制度です。69歳以下の上限額は下記になります。

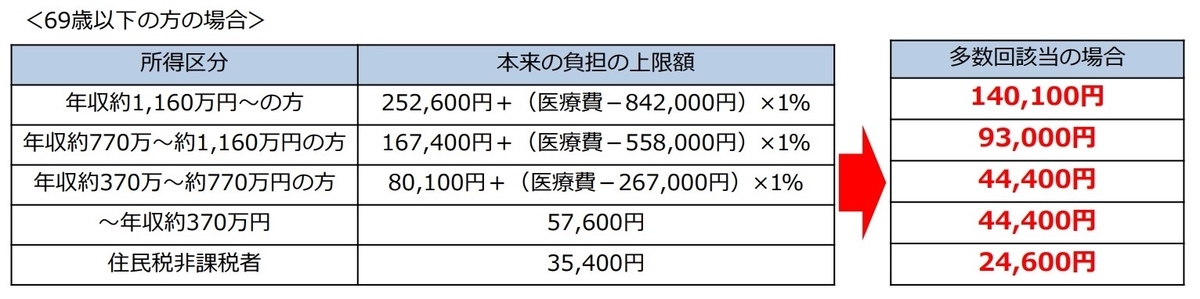

④負担をさらに軽減する仕組み

世帯合算

1人で1回分の自己負担では上限額を超えない場合でも、複数の受診や同じ世帯にいる人(同じ医療保険に加入している方に限る)の受診について、それぞれ支払った自己負担額を1か月単位で合算できます。

※ 69歳以下の方の受診については、2万1千円以上の自己負担のみ合算できる。

⑤高額療養費の受け取り方

事前に手続き

事前に「限度額適用認定証」を保険者(健康保険組合など)に申請することで、窓口での支払額を自己負担上限額に抑えることができます。入院などで高額な医療費が予想される場合は予め申請しておきましょう。会社の労務担当者に申請すれば良いです。

後から手続き

窓口で一旦自己負担分を支払い、後日保険者(健康保険組合など)に申請して返金を受けます。一旦高額な医療費を自己負担することになるので出来れば事前に申請しておきたいです。

⑥高額療養費制度の注意点

下記の費用は高額医療費の対象外

・美容整形などの治療費

・先進医療など公的医療保険適用外の治療費

・差額ベッド、食事、テレビカード代

・通院、入院の交通費代

・美容整形などの治療費

・先進医療など公的医療保険適用外の治療費

・差額ベッド、食事、テレビカード代

・通院、入院の交通費代

月をまたぐ場合

高額医療費は1か月単位になるので、入院して月をまたいだ場合は2ヵ月分の費用を払うことになります。なので、可能であれば入院するのは月始めがお勧めです。

「民間医療保険」に加入する際は、「高額療養費制度」を考慮して、無駄に高い保険商品に加入しないように注意しましょう。

かけ放題格安SIM比較

2022年5月13日に楽天モバイル0円廃止がニュースになりました。(実質10月末まで0円で利用可能)

私たち夫婦は楽天モバイルを利用しており、このニュースはショックでしたが、いつかは0円プランは廃止されると思っていたので大きな驚きはありませんでした。

他社乗り換を検討したので記事にします。

私の使用状況

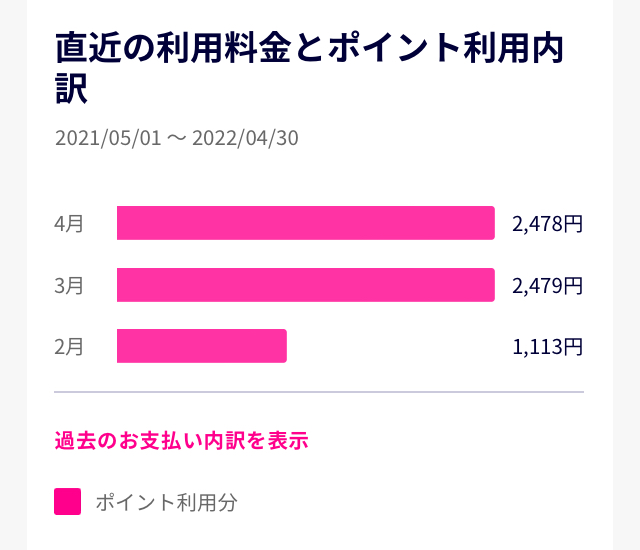

夫婦で楽天モバイルをメイン回線に使用しており、デュアルSIMでの副回線は使用しておりません。直近の月額使用料は下記の通りで夫婦で月2,500円程度です。3、4月は諸事情があり2,500円ですが、

妻は専業主婦のため普段は自宅でWi-Fiに接続しており、1GB以下の通信量となり月額0円が基本です。

[夫婦 2人分の使用料金]

また、電話は楽天Linkを使用しているので無料でかけ放題です。無料で使えるLINE電話などもありますがお店にはかけられないので、楽天Linkは便利です。特に妻は問い合わせや、予約の確認などでよく電話をかけますが、

たくさん電話をかけても通話代は0円になっています。

このように首都圏に住んでいることもあり、楽天モバイルの恩恵にあずかっています。

ビルや地下では圏外になることもありますが、普段の生活では滅多に行かないのであまり気になりません。通話品質も良くないですが料金が安いと割り切って使っています。

他社との比較

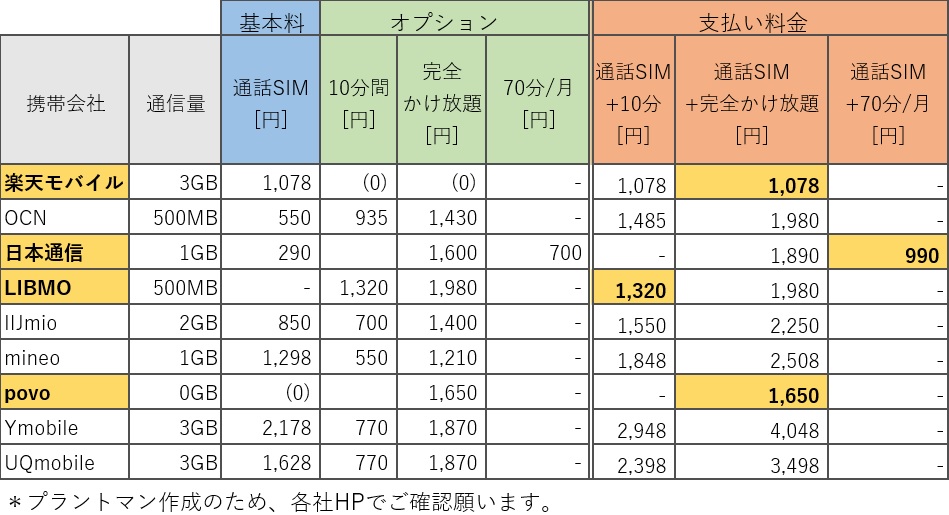

妻の場合は「かけ放題」は必須のオプションになりますので、かけ放題プランがある携帯会社を検討、比較してみました。

比較表を見ると、完全かけ放題では楽天モバイルが1,078円と最も安く、通信料も3GBあります。

10分間かけ放題ではLIBMOが1,320円と比較的安く、通信料も500MBあります。

気になるのは日本通信で1ヶ月間70分かけ放題で、通信料1GBあって990円はお得感があります。

povoは完全かけ放題トッピングで1,650円ですが、高速通信量は0GBです。

楽天モバイルは通信エリアが狭い、通話品質が悪いですが単純に料金だけで比較すると最も安いです。

楽天モバイル利点

期間限定ポイントは楽天カードの支払いやポイント投資には使えません。コンビニなどでは使えますが、私はコンビニでは買い物しないので意外に使い道に困ります。

しかし、楽天モバイルの支払いに使えますので実質現金は減らず、浮いたお金は投資などに使えます。

結論

〈図解〉楽天家族カードがe-NAVIに登録できない

私と妻は別々のクレジットカードを利用しており、支出管理に手間がかかるということで家族カードを申し込みました。

しかし家族カードを手に入れて、いざe-NAVIに登録しようとするとできない!?

何度もクレジットカード番号を入力したりと1時間以上いろいろ試しましたが結局登録出来ませんでした。。。

今回はその原因・対策を記事にします。

結論

コンタクトセンターに電話するしかない

楽天カード、家族カードとは

楽天カードとは楽天カード株式会社が発行するクレジットカードのことです。

楽天ポイントカードと混同しやすいですが、楽天ポイントカードは提携店でのお買い物でレジに提示すると楽天ポイントが貯まる、使えるポイントカードのことです。

一方、楽天カードはクレジットカードなので支払いに利用でき、店舗やネットショッピング、公共料金の支払い使えます。尚、楽天カードにもポイントカード機能があるので、ポイントカードとしても利用できます。

家族カードは18歳上で生計を同一にする配偶者、親、子どもが作れます。年会費は永年無料で本カードと同じサービスを受けられます。

楽天家族カード のe-NAVI登録方法 (2枚目の登録)

◆前提◆

妻は既に自分の本カード(1枚目)を所有しており、新たに家族カード(2枚目)を作成したケース

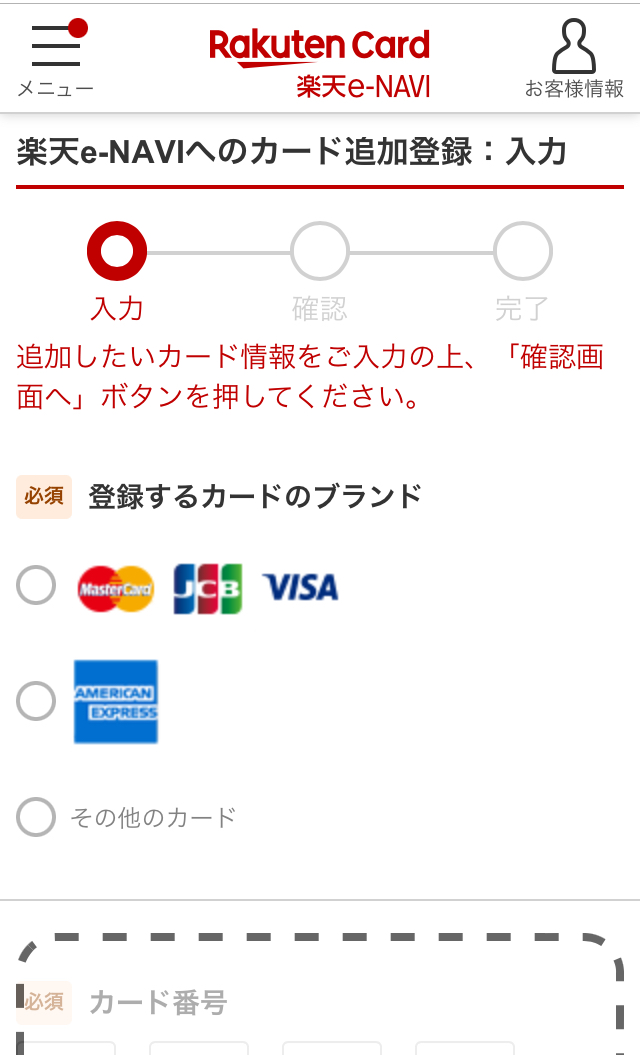

1. 家族カード所有者である妻が自分の楽天アカウンでe-NAVIにログインする

2. 右上の表示中のカード」を選択する。

3. 「カードの追加登録」を選択する。

4. クレジットカード情報を入力する。

5. 登録されるとカードが選択できるようになる。

以上で家族カード(2枚目カード)登録完了です。家族間で楽天ポイントを送り合うことができますが、これにはe-NAVI登録が必須になるのでご注意を!

家族カード(2枚目)が登録できない場合

家族カード(2枚目カード)が登録できない原因は、所有者でない方のアカウントでログインしている。もしくは、カード情報の入力が誤っていることが考えられます。

しかし、多くの原因は本カード(1枚目)と家族カード(2枚目)の「連絡先情報」が異なっていることです。

重要事項!!

家族カードのご連絡先情報は夫になっている

本カード(1枚目)と家族カード(2枚目)の連絡先情報を比較しましょう。

連絡先情報は右上の「お客様情報」を選択すれば表示されます。

本カード(1枚目)は妻の携帯電話番号が登録されており、家族カード(2枚目)は夫の番号が登録されていると思います。番号が異なるため登録できません。

「携帯電話番号を変更すれば良いだけ」と思うでしょうが自分では変更できません。「楽天カードのコンタクトセンターに電話して変更してもらうしかありません。

コンタクトセンター

0570-66-6910(営業時間9:30~17:30)

私はコンタクトセンターに電話して、「7日後に変更が反映されるので再度登録をお試し下さい。」と言われました。5日後に試すと無事に登録することができました。

変更に時間がかかるのもご注意を!

ほとんどの方が家族カード(2枚目)が登録できないと思います。この記事が皆さんのお役に立つことを願います。