ふるさと納税に住宅ローン控除、iDeCo併用

結論

●住宅ローン控除併用時

・ワンストップ特定を利用すれば影響なし

・確定申告した場合、納税額を自己負担する

可能性がある

●iDeCo併用時

・ふるさと納税控除の上限金額は下がる

ただし、iDeCoは節税効果が大きいため

利用すべき

・ワンストップ特定を利用すれば影響なし

・確定申告した場合、納税額を自己負担する

可能性がある

●iDeCo併用時

・ふるさと納税控除の上限金額は下がる

ただし、iDeCoは節税効果が大きいため

利用すべき

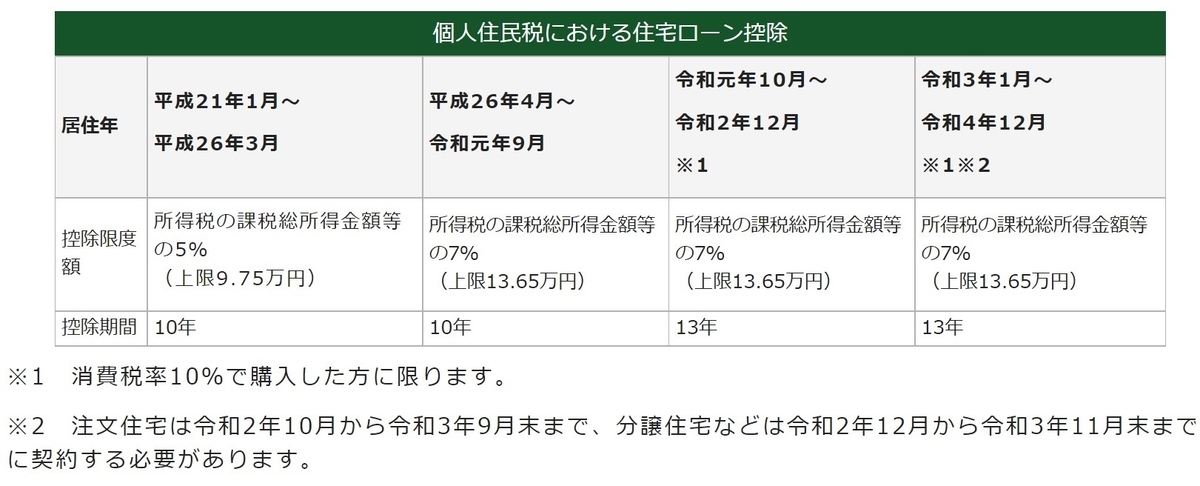

①住宅ローン控除とは

住宅ローン控除とは、正式には「住宅借入金等特別控除」と言う税額控除の一つです。個人が住宅ローンを利用して住宅の取得、増改築した際に年末の住宅ローン等残高に一定率を掛けた金額について、税額控除を受けることができます。

最大400万円(年間40万円×10年間)控除でしたが、2022年の税制改正により最大455万円(年間35万円×13年間*2023年末までに入居した場合)となりました。

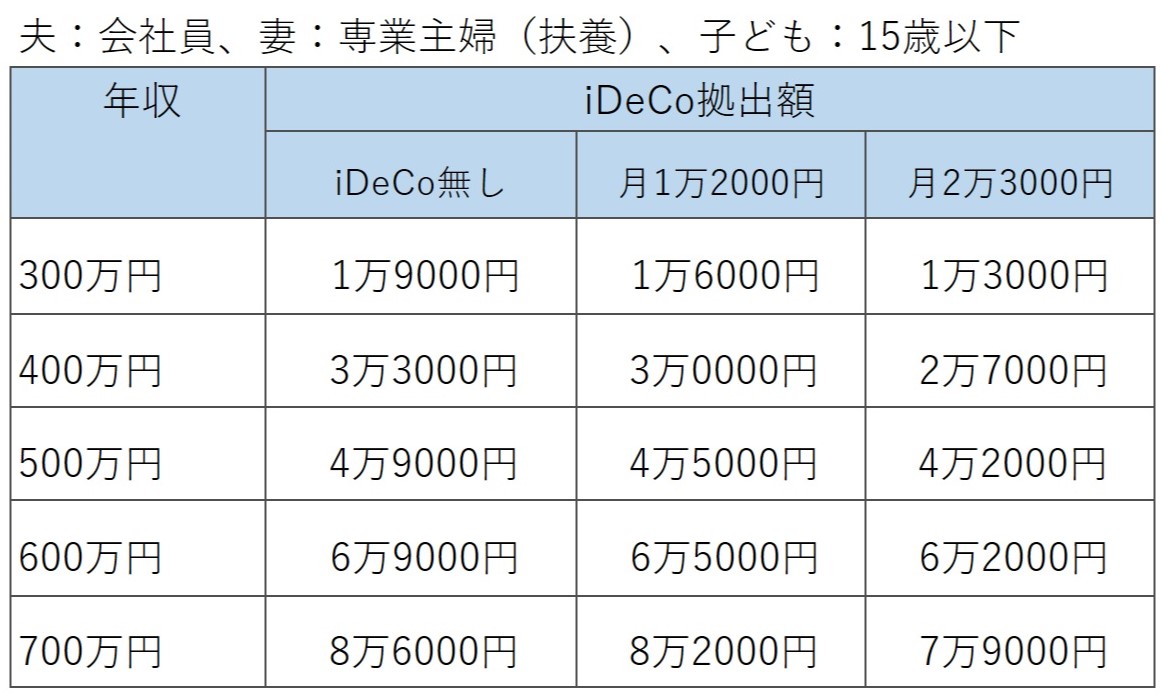

②iDeCoとは

iDeCoとは、正式には「個人型確定拠出年金」と言う確定拠出年金の一つです。老齢年金、厚生年金とは別に、自分で老後資金を貯めるための私的年金制度です。

拠出金額(掛け金払込)は「小規模企業共済等掛金控除」として全額が所得控除されるため所得税額、住民税額が安くなります(下記表参考)。また、定期貯金、投資信託商品に拠出した場合、通常は利息や運用益に20.315%の税金がかかりますが、iDeCoは非課税となります。また受取時にも税額控除があります。

デメリットとしては原則60歳まで引き出せない、手数料がかかる等があります。

③住宅ローン控除との併用

ふるさと納税と住宅ローン控除を併用した場合、ふるさと納税の控除額の計算は複雑になります。結論から言えば「ワンストップ特例を利用すれば住宅ローン控除を併用しても何も影響はありません」それは住宅ローン控除は所得税から税額控除され、ワンストップ特例は全額が住民税から控除されるため、何も影響がありません。

それでは確定申告の場合はどうでしょうか?これはその方の「所得税、住宅ローン控除額、居住年」により変わるため、実はシュミレーションでは正しい金額が出てきません。

ここでポイントとして、「住宅ローン控除は所得税から税額控除されますが、住宅ローン控除額が所得税を上回った場合(所得税がゼロ以下になった場合)、住民税からも控除されます。しかし、住民税からの控除額には上限があります。」要するに、住宅ローン控除額とふるさと納税控除額(所得税分)の合算が所得税を超えて、尚且つ、住民税控除の上限額を超えた場合は自己負担になるということです。

④iDeCoとの併用

ふるさと納税とiDeCoを併用した場合、住宅ローン控除と違い難しくはありません。結論から言うと「iDeCo併用によりふるさと納税控除の上限金額は下がります」。

iDeCoの拠出金額(掛け金払込)は「小規模企業共済等掛金控除」として全額が所得控除されるため所得税、住民税が安くなります。ふるさと納税控除の上限金額は所得税額、住民税額(税額控除前)から算出されるため、それらが下がると上限金額も下がります。

詳細は過去の記事をご覧ください。

iDeCoを併用した場合のふるさと納税控除の上限金額は下記になります。上限金額は減りますがiDeCoの節税効果は大きいのでiDeCoは個人的には利用した方が良いと思います。

以上、最後まで記事をお読み頂き誠にありがとうございました。