高額療養費とは

「民間医療保険」に加入する前に「公的医療保険」は理解していますか?

「公的医療保険」を理解していないと無駄に高い保険商品に加入してしまう恐れがあります。

この記事では「公的医療保険」の中でも「高額療養費」について書きます。

結論

・国民全員が公的医療保険

に加入している。

・高額療養費制度は上限金額を

超えたら返金される制度。

・国民全員が公的医療保険

に加入している。

・高額療養費制度は上限金額を

超えたら返金される制度。

①公的医療保険とは

日本では「国民皆保険」といって、すべての人が公的医療保険に加入しています。公的医療保険は「健康保険(会社員とその家族)」、「国民健康保険(自営業者とその家族)、「後期高齢者医療制度(75歳以上)」の3種類があります。

会社員とその家族が加入している「健康保険の給付内容」は下記の通りです。

②健康保険の保険料

健康保険の保険料は標準報酬月額(4~6月の給料平均)に保険料率を掛けて計算し1年間の金額が決ます。その金額を会社と被保険者(会社員)で半分ずつ負担(労使折半)しています。給与明細を見ると健康保険料の記載があり、毎年10月支給から保険料が見直されています。

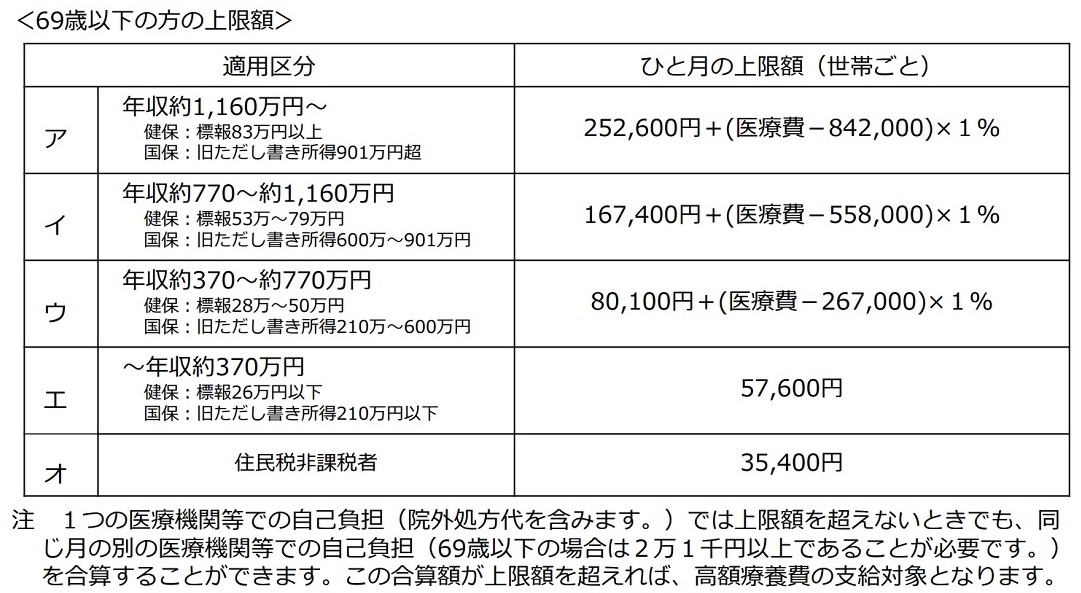

③高額療養費制度

月間(毎月1日~末日まで)の医療費の自己負担が上限額を超えた場合、その超えた金額が返金される制度です。69歳以下の上限額は下記になります。

④負担をさらに軽減する仕組み

世帯合算

1人で1回分の自己負担では上限額を超えない場合でも、複数の受診や同じ世帯にいる人(同じ医療保険に加入している方に限る)の受診について、それぞれ支払った自己負担額を1か月単位で合算できます。

※ 69歳以下の方の受診については、2万1千円以上の自己負担のみ合算できる。

⑤高額療養費の受け取り方

事前に手続き

事前に「限度額適用認定証」を保険者(健康保険組合など)に申請することで、窓口での支払額を自己負担上限額に抑えることができます。入院などで高額な医療費が予想される場合は予め申請しておきましょう。会社の労務担当者に申請すれば良いです。

後から手続き

窓口で一旦自己負担分を支払い、後日保険者(健康保険組合など)に申請して返金を受けます。一旦高額な医療費を自己負担することになるので出来れば事前に申請しておきたいです。

⑥高額療養費制度の注意点

下記の費用は高額医療費の対象外

・美容整形などの治療費

・先進医療など公的医療保険適用外の治療費

・差額ベッド、食事、テレビカード代

・通院、入院の交通費代

・美容整形などの治療費

・先進医療など公的医療保険適用外の治療費

・差額ベッド、食事、テレビカード代

・通院、入院の交通費代

月をまたぐ場合

高額医療費は1か月単位になるので、入院して月をまたいだ場合は2ヵ月分の費用を払うことになります。なので、可能であれば入院するのは月始めがお勧めです。

「民間医療保険」に加入する際は、「高額療養費制度」を考慮して、無駄に高い保険商品に加入しないように注意しましょう。