傷病手当金とは

「民間保険に加入する前に「傷病手当金」は理解していますか。

テレビのCMなどで働けなくなった時の保険「就業不能保険」を見たことはありませんか?また保険ショップなど勧められたことはありませんか?

「傷病手当金」を理解していないと無駄に高い保険商品に加入する恐れがあります。

この記事では「傷病手当金」について書きます。

結論

・会社員が加入している健康保険の

給付の一つ

・働けなくなった場合、給料の2/3が

1年6ヵ月間支給される。

・会社員が加入している健康保険の

給付の一つ

・働けなくなった場合、給料の2/3が

1年6ヵ月間支給される。

①就業不能保険とは

病気やケガで働けなくなった場合、給付金を受け取ることができる民間保険の商品になります。

就業不能保険イメージ〈35歳男性加入時〉

・毎月の保険料:2,300円

・給付金:月額10万円

・見舞金:10万円

・支払開始日:60日後*

・保険期間:55歳まで

*就業不能状態になって60日後から

給付金が受け取れる。

②健康保険とは

日本では「国民皆保険」といって、すべての人が公的医療保険に加入しています。

公的医療保険は「健康保険(会社員とその家族)」、「国民健康保険(自営業者とその家族)、「後期高齢者医療制度(75歳以上)」の3種類があります。

会社員とその家族が加入しているのが

「健康保険」であり、その給付内容は下記の通りです。

③健康保険の保険料

健康保険の保険料は標準報酬月額(4~6月の給料平均)に保険料率を掛けて計算し1年間の金額が決ます。その金額を会社と被保険者(会社員)で半分ずつ負担(労使折半)しています。給与明細を見ると健康保険料の記載があり、毎年10月支給から保険料が見直されています。

④傷病手当金とは

病気やケガで仕事を休み給与がもらえない場合、健康保険から給付金を受け取ることができる制度です。給料の約2/3を1年6ヵ月間受け取ることができます。

⑤傷病手当金の支給条件

1. 労災以外による事由の

病気、ケガの療養である。

2. 病気、ケガで仕事ができない。

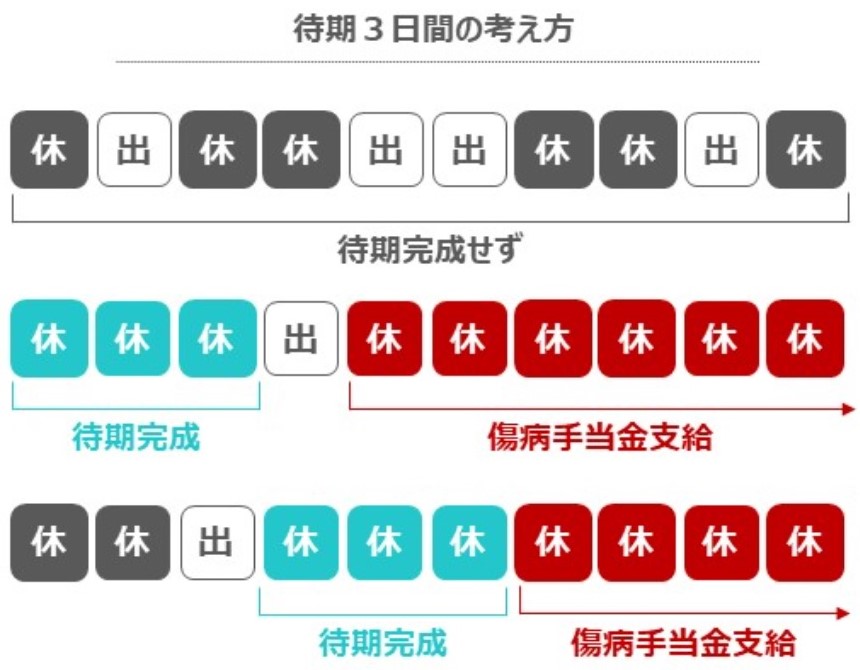

3. 連続する3日間を含めて、

4日以上仕事ができなかった。

4. 休業している間は会社からの、

給与支払いが無い。

※うつ病、新型コロナでも

支給対象となります。

傷病手当金は連続して3日休む「待期」を経て、4日目以降も仕事ができない場合に支給されます。

⑥支給される金額

⑦傷病手当金の注意点

・有給休暇取得中は傷病手当は

支給されない。

・傷病手当金と出産手当金の両方は

受給できない。

・傷病手当金の申請は事業主証明が必要。

・傷病手当金の申請は医師の認定が必要。

支給されない。

・傷病手当金と出産手当金の両方は

受給できない。

・傷病手当金の申請は事業主証明が必要。

・傷病手当金の申請は医師の認定が必要。

・入社1年未満の場合、加入している

健康保険組合の平均標準報酬月額

になり少なくなる場合がある。